Qu’est-ce que le fonds de roulement ? A quoi sert-il ? Comment le calculer ? Propriétaire d’entreprise, vous vous posez ces questions ? Pour vous aider, suivez-nous dans cet article.

Le fonds de roulement : c’est quoi ?

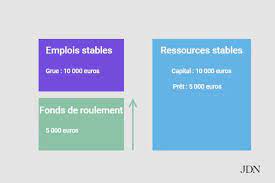

En comptabilité, la définition du fonds de roulement net global ou frng est la somme ou les capitaux que l’entreprise a en possession. Cette somme va lui permettre de payer ses charges, le salaire de ses employés et également ses différents fournisseurs à moyen terme. L’entreprise va alors utiliser cette somme d’argent jusqu’à ce que ses clients procèdent à un paiement. Normalement, le fonds de roulement doit être suffisant pour couvrir les dépenses de l’entreprise jusqu’au prochain paiement, jusqu’à ce que l’entreprise reçoive ses nouvelles recettes. C’est à dire, à moyen et à long terme.

Le fonds de roulement : quelle est son importance ?

Avoir une entreprise, c’est savoir anticiper sa trésorerie afin de connaitre si celle-ci est stable ou a besoin d’aides financières ou de financement. C’est la raison principale qui explique l’importance de calculer le fonds de roulement net global ou frng. Une entreprise qui sait bien gérer sa trésorerie, qui a bien calculé son frng n’aura pas des dettes ni de crédit et n’aura pas besoin de passer au stade de demander des financements pour financer son exploitation courante à moyen etrem et à long terme. C’est en d’autres termes une notion de comptable, mais à ne pas minimiser par le chef de l’entreprise en question. Si jamais le fonds de roulement est négatif, l’entreprise doit passer au bfr ou au besoin en fonds de roulement et se faire financer.

Le bfr ou besoin en fonds de roulement : de quoi s’agit-il ?

La définition du bfr ou besoin en fonds de roulement est la somme d’argent ou ressources dont une entreprise a besoin pour pouvoir payer ses différentes charges, le salaire de ses employés et pour pouvoir payer ses différents fournisseurs à moyen terme. Le problème est la présence de décalages de trésorerie et l’entreprise doit rechercher des ressources, des capitaux pour pouvoir faire face à son exploitation courante.

Calcul du frng et du bfr : comment procéder ?

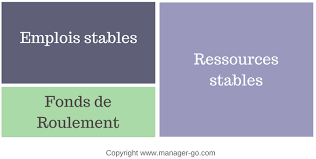

- Pour le calcul du frng, il suffit de soustraire les capitaux permanents avec les actifs immobilisés. Vous aurez par la suite des résultats, soit un résultat 0, c’est-à-dire que l’entreprise a les ressources nécessaires pour payer ses charges et ses dépenses, mais ne pourra pas survivre face à un imprévu sans être payé par ses clients. Le résultat négatif qui signifie en termes de comptabilité que l’entreprise est à court de capitaux, qu’elle ne peut pas payer ses charges et ne peut évidemment pas survivre face à des imprévus. Et le dernier résultat possible est le résultat n’a pas besoin de crédit ni quoi que ce soit, elle a le moyen pour tout payer. Les affaires de l’entreprise sont stables.

- Dans la notion comptable, pour calculer le bfr, il faut soit utiliser le délai de paiement, le délai de règlement et le délai de rotation de stocks. Ces trois paramètres réunis, il suffit de les multiplier avec les dettes des fournisseurs, en divisant par les achats ou les chiffres d’affaires et en multipliant par 360.